在公布2023年半年報后,金龍魚(300999)于8月15日進行路演,共有81家投資機構參加,就上半年業績情況進行交流。

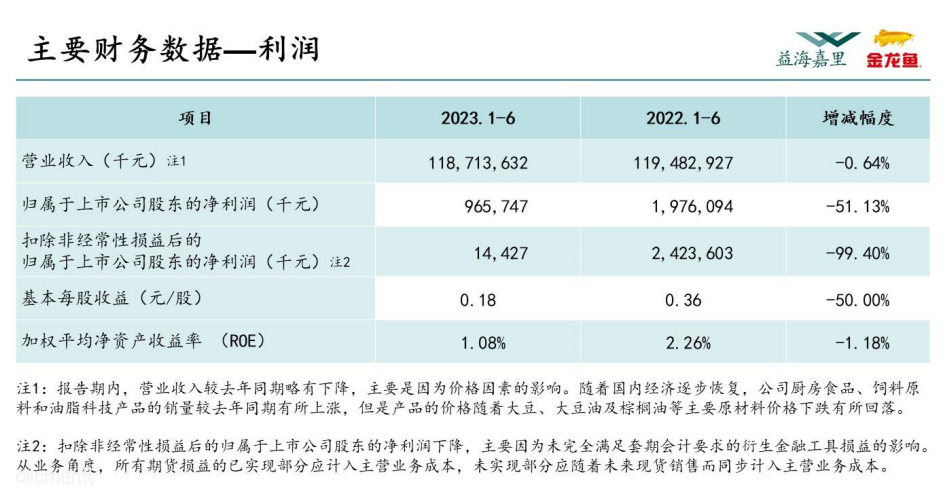

2023年上半年,金龍魚實現營業收入1187億元,同比下降0.64%;歸屬于上市公司股東的凈利潤9.7億元,同比下降51.13%。

以下為金龍魚在交流會上的部分問答內容,僅供參考。

影響公司上半年利潤的因素,是否會持續影響下半年?

答:今年上半年許多行業表現都不太好,經濟恢復偏弱;另外原料成本變化影響了公司利潤,尤其是加工利潤,今年上半年面粉、米、壓榨的加工利潤都比往年差,雖然原材料價格在下跌,但成品價格也在下降。就公司的小包裝油業務而言,原材料價格下降,銷售價格基本穩定,所以上半年小包裝油的利潤表現還不錯。

下半年來看,最近小麥價格有所上漲,近幾周的壓榨利潤也相對比較好,所以預計下半年會比上半年情況樂觀。

我們對于公司的發展前景依然看好。因為中國食品行業快速發展,在國家 GDP穩定增長下,會持續帶來需求的提升,我們預計中國的 GDP過十多年至少會翻一番,人口可能不會增加,因此屆時消費者的購買力預計將翻倍。同時中國消費者對飲食需求十分講究,我們預計未來中國市場不僅會是世界上最大的,而且也會是最多元化及高品質的食品市場。

相信我們正在建立的業務模式,將會是供應中國需求的最優模式,未來競爭優勢也會進一步放大。

公司預計未來消費趨勢如何?公司業務未來的布局節奏如何?

答:未來消費者對食品消費的要求一定是質量更好、更美味、更健康、更安全、價格更合理,我們在建的業務模式是希望能夠滿足這一需求。

公司在不斷拓展新的業務,公司從綜合性米面油生產基地延伸到央廚食品園區,同時在物流方面又與順豐合作,央廚產品的生產加工、配送效率及成本都會得到優化,另外,公司有領先的烘焙中心、烹飪學院,可以為園區內客戶提供專業定制化的服務,研究如何利用合適的原料以及應用方法開發更優質美味的產品。

相信公司憑借綜合性的生產基地、多樣化的原料供應、全覆蓋的產品矩陣、以及高效的配送服務等方面的能力,是具有競爭優勢的。不過調味品、央廚園區等新業務需要一定的培育時間。

請談一下公司對未來消費趨勢展望?

答:盡管中國經濟短期內面臨困難,但我們仍然對中國的未來持樂觀態度,因為中國政府和人民擁有強大的動力和凝聚力。因此,我們預計中國經濟將繼續增長,人們的購買力將繼續提高,對優質食品的需求將會增加。

公司是否感受到目前餐飲行業降本增效訴求比較強?產品價格是否在下降?

答:今年餐飲行業復蘇明顯,因為餐飲產品價格隨行就市,在上半年油脂行情一路下行的背景下,餐飲產品價格也整體下跌,這對于餐飲企業來說成本會有所降低。

受到經濟宏觀環境影響,餐飲企業確實存在較強的降本訴求。但對于公司而言,因為公司從原料加工到產品營銷的整個環節都具備成本優勢,所以在這一背景下,更有利于加強公司在餐飲渠道的競爭力。

分零售和餐飲市場來看,上半年的恢復情況如何?

答:今年上半年整體反映了疫情放開前后的變化,去年家庭消費量較多;今年餐飲消費增量明顯,而家庭消費略微下降,但這并不是常態。正常情況來看,家庭消費會平穩增長,餐飲渠道的增量會快于家庭消費。

公司餐飲和零售渠道的占比是多少?

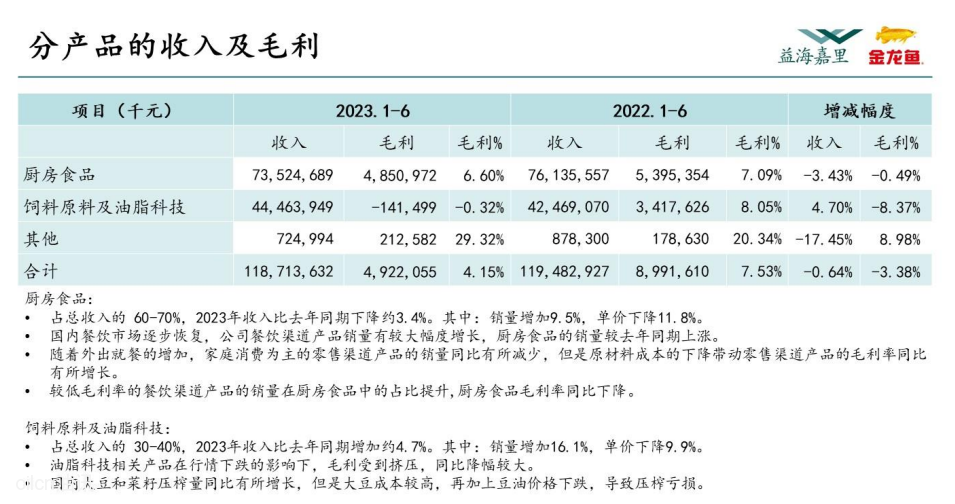

答:今年上半年零售、餐飲、食品工業渠道收入在廚房食品中的占比大約為 4 : 4 : 2。

米面糧油產品,相對偏向必選消費類產品,公司怎么看待這類產品和整個宏觀經濟、消費力之間的相關關系?

答:從新加坡、香港、馬來西亞等國家和地區的歷史經驗看,隨著人均收入的增加,越來越多人選擇小包裝米,對于消費者而言,每斤大米產品價格變動一點,沒有太大的影響,對于加工量大的企業而言收入變動卻非常明顯。在中國,大米的需求量遠大于食用油,如果公司大米銷量能夠與油持平,加上公司成本方面的優勢,將會帶來很可觀的利潤。

目前國內整體高端大米的消費量還比較小,對價格比較敏感。我們剛開始開展包裝油業務的時候并不被市場看好,因為包裝油比較貴,當時的主流消費是散油,而現在購買散油的消費者已經比較少了,所以未來消費者消費習慣會不斷升級。

廚房食品高端化的情況如何?

答:公司產品的結構一直在優化。食用油方面,歐麗薇蘭、胡姬花、稻米油、外婆鄉小榨菜籽油等產品發展都非常順利,在各自的油種賽道中增速和銷量都名列前茅;大米方面,我們推出了高端的“六步鮮”大米,另外進口大米的銷售份額也是位于前列;面粉及相關產品方面,公司的金餃子粉、發酵掛面等都是差異化的爆款產品,能夠滿足消費者對于高端產品的消費需求。

雖然目前看短期內市場消費力恢復不及預期,但未來高端化的趨勢不會改變,我們對此充滿信心。

高端油脂在總體油脂業務的占比多少?利潤貢獻主要來自于中端產品還是高端的產品?

答:從小包裝油的銷量結構看,高端小包裝產品占比約20%,由于高端產品毛利更高,所以一般其毛利貢獻占比會高于銷量貢獻占比。中端及大眾品的銷量占比較大,所以整體的利潤也是比較可觀的。

目前高價小麥的庫存消化情況?

答:具體的庫存數據是商業秘密,我們不方便透露。一般來說,為了保證產品的品質及供應穩定,對小麥、水稻等原料,我們會在收購季至少采購幾個月的庫存量,以滿足生產需要。大豆主要從國外進口,庫存周轉大概需要 3 個月左右,所以我們會使用套保來減少大豆等原材料價格波動帶來的風險。

公司飼料原料業務的收入占比是多少?

答:目前公司每年的壓榨量為 1,000 多萬噸,飼料原料的收入在總收入中的占比大概是 30%。我們是國內飼料原料最大的供應商之一,除了供應豆粕、麩皮、米糠外,還會進口棕仁粕和椰子粕等。未來隨著我們米面油、調味品、央廚等高價值的廚房食品業務的不斷發展,飼料原料的收入占比會相對變小,但仍然是公司非常重要的業務板塊。

公司對于后續大豆、棕櫚油價格如何展望?

答:一般來說,供需是影響大豆和棕櫚油最主要的因素。近兩年,俄烏局勢等因素也擾動了原料的價格。最近,除了天氣因素外,黑海局勢緊張導致小麥、玉米價格有所波動。

從供需來看,美國大豆庫存較低,而南美新季豐產,預計價格不太會有劇烈變化。棕櫚油也會受到其他油種價格、生物柴油政策、俄烏局勢等眾多因素的影響,這其中有些因素是我們無法掌控的,所以我們對于頭寸的管理非常謹慎。

北方天氣因素對糧食的影響?

答:目前情況還不明朗。根據國家有關部門的報告,國內玉米、水稻、大豆產量沒有受到很大影響,有部分地區減產也有部分地區增產,也許過一段時間以后可以進行更明確的評估。

公司的業績何時能夠恢復到上市前的水平?

答:以近兩年的業績來看,有些人會認為公司股價看起來似乎偏高,但以我們長遠發展的潛力來看,我們的估值水平可能并不高。未來,中國將是最大的食品市場,如今我們已經開始向下游的調味品、日化、中央廚房園區等業務發展,進一步將下游食品加工與上游農產品加工結合,做綜合性的食品加工企業,這樣的生意模式是獨特的,相信在行業中具備優勢。

我們的業務都是需要看長遠發展的,短期內如果我們沒有投資很多新項目,可能業績會更好。公司短期內利潤可能受到影響,但公司一直把重點放在長遠的未來。